|

שמואל בראל

(MBA, ME, BSc)

יועץ מומחה לפיתוח עסקי ליזמים וחברות סטארט אפ צעירות,

לגיוס הון התחלתי משלב הרעיון ועד להשקעת סיד.

צור קשר!

באותו נושא:

גיוס הון, דילול, הלוואה המירה, הסכם SAFE

המאמר הטוב ביותר בעולם על כתיבת תכנית עסקית

"הגאון השווה מיליונים" - איך להפוך רעיון להצלחה כלכלית

הבטחת הצלחה פיננסית בפיתוח מוצר חדש

חסמים להצלחה והישרדות של עסקים קטנים בישראל

כיצד לעצב הצעת ערך ללקוח

למה היום זה הזמן הטוב ביותר להקים סטארט-אפ דיגיטלי

הגדרת מודל עסקי בשיטת ה-קנבס

מבוא מהיר לרישום פטנטים

ייסוד סטארט אפ - תיקוף שוק וניהול רזה

מדריכים שימושיים להקמת עסק חדש או סטארט אפ גיוס הון, דילול, הלוואה המירה, הסכם SAFE

המאמר הטוב ביותר בעולם על כתיבת תכנית עסקית

"הגאון השווה מיליונים" - איך להפוך רעיון להצלחה כלכלית

הבטחת הצלחה פיננסית בפיתוח מוצר חדש

חסמים להצלחה והישרדות של עסקים קטנים בישראל

כיצד לעצב הצעת ערך ללקוח

למה היום זה הזמן הטוב ביותר להקים סטארט-אפ דיגיטלי

הגדרת מודל עסקי בשיטת ה-קנבס

מבוא מהיר לרישום פטנטים

ייסוד סטארט אפ - תיקוף שוק וניהול רזה

מדריכים שימושיים להקמת עסק חדש או סטארט אפ

כך תכתבו תכנית עסקית מצוינת

משיחות רבות עם יזמים נדמה שהם אובססיבבים לגבי אחוז הבעלות שיוותר בידיהם ביחס להערכת השווי, וכן הם מעדיפים שהמשקיע יוותר פאסיבי ככל שאפשר. התפישה הזו היא שטות גמורה; מי שמגייסים ממנו כסף חשוב יותר מאשר כמה כסף גייסת!

רמת אי הוודאות ביוזמה חדשה גבוהה מאוד, ומשהו וודאי לא ילך כשורה; כשסיכון מתממש, המשקיע הלא מתוחכם נכנס לבהלה, מתרגז, ושם מקלות בגלגלים שמונעות את המשך פיתוח החברה. לעומתו, המשקיע המתוחכם מפשיל שרוולים וניגש לסייע במציאת פתרון לבעיה.

הניסיון מראה שלעסקאות גיוס הון מוצלחות יש 6 מאפיינים:

פשטות, הוגנות, מדגישות אמון על פני ניסוחים משפטיים, הן עמידות בפני סטייה מהתוכנית,

הן חסרות תמריצים ל"פיצוץ העסקה", אורכן הוא דפים ספורים.

כדי להימנע מגיוס מועט של הון בשלבים מוקדמים, ההצעה הטובה ביותר היא לנהל ניסוי מבוקר בקנה מידה מוגבל;

לנסות לשכנע כמה לקוחות לשלם עבור

המוצר/אבטיפוס; לנסות למכור את המוצר באיזור גאורגרפי מסוים. ניסוי כזה יבהיר היטב את היחסים הפיננסיים שיכתיבו את דרישות ההון לקידום היוזמה.

טון יהיר ושחצני בתוכנית העסקית לא יסייע בגיוס כסף, משום שמאז שחר האנושות היצע הרעיונות גבוה

מהיצע הכסף הזמין להשקעה.

התוכנית העסקית היא קול קורא לפעולה - היא צריכה לעודד, לנסוך אמון ולעורר השראה. סיכון הוא בלתי נמנע, וניהול סיכונים הוא הכרח ולא רק המלצה.

התוכנית חייבת להציג את מכלול הפעולות הדרושות,

מהרעיון והייזום ועד לקצירת הרווחים.

אין שום סיבה הגיונית להסתיר מהמשקיעים מידע חשוב או מהותי, כיוון שבסופו של דבר ההסתרה פוגעם ראשית בצוות היזמי.

יוזמות חדשות והקמת חברות שמספקות מוצרים ושירותים הם יצרני המשרות הגדולים ביותר בשנים האחרונות. אינטל, מיקרוסופט, סיסקו - כולן החלו כתוכנית עסקית.

לא התוכנית היא שהפכה אותן לחברות מוצלחות, אך אין ספק שמרכיב חיוני בהצלחה היא תוכנית עסקית שמפרטת ומנתחת באופן מעמיק וכנה את המסגרת שכוללת אנשים, הזדמנות, הקשר, והסיכון וההחזר הצפויים.

בהיעדר כדור בדולח שינבא הצלחה או כישלון של מיזם חדש,

לא ניתן לוותר על תוכנית עסקית שמגדירה היטב את תוכנית הפעולה, המטרות, והתוצאות הרצויות.

לחצו כאן לקריאת המאמר המלא

הבטחת הצלחה פיננסית בפיתוח מוצר חדש

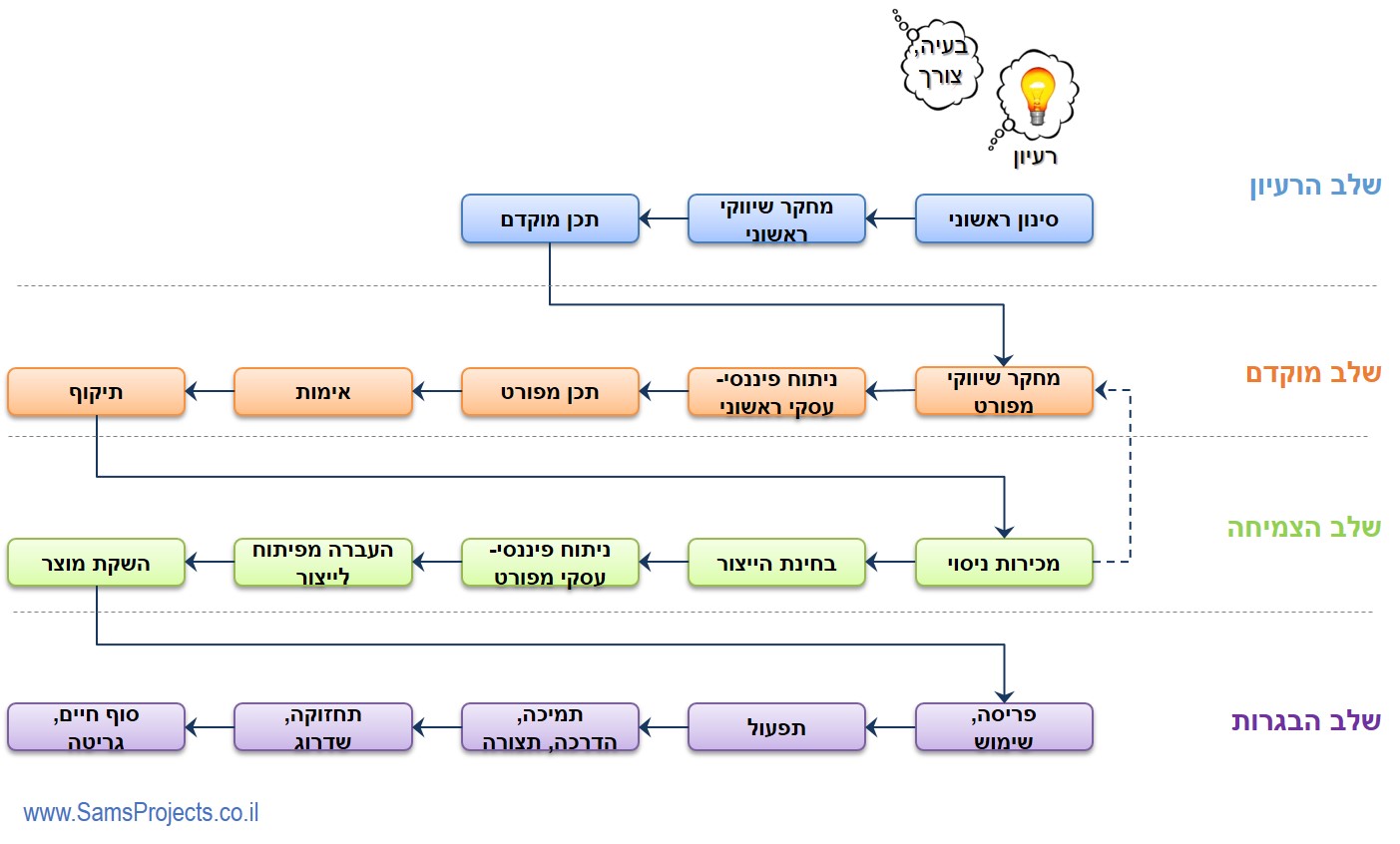

בפיתוח מוצר חדש

קיימים 13 שלבים עיקריים,

החל בהעלאת הרעיון והערכתו ועד להפצת המוצר בשוק לצרכן הסופי; כל שלב מורכב מתהליכים מרכזיים, ופעילויות:

- סינון ראשוני

תהליך קבלת ההחלטה האם להפסיק לדון ברעיון, או להקצות לו משאבים לצורך בחינה מעמיקה יותר (Go / No Go).

- מחקר שוק ראשוני

הערכה מוקדמת שלא באופן מוסדר לגבי השוק, הפוטנציאל, קהל היעד והרווחיות הצפויה.

- תכן מוקדם

הערכה כללית של האתגרים הטכניים בפרויקט, שבסיומה נבחרה חלופה לפיתוח.

.

- מחקר שיווקי

מחקר שיווקי הכולל מדגם מייצג, שאלון, ואיסוף שיטתי של מידע כמותי.

- ניתוח פיננסי/עסקי מוקדם

ניתוח פיננסי וניתוח עסקי שמטרתם לאשר או לדחות את המעבר להתחלת תכנון ופיתוח.

- תכן מפורט

תכנון וביצוע הפרויקט, כשבסוף התהליך מתקבל אבטיפוס מייצג או מוצר לדוגמא.

קביעת תכולה, יעד עלות, לו"ז וזמן לשוק; פיתוח הנדסי מלא של המוצר, כולל סקרי תיכון.

- אימות

בחינת המוצר בתוך החברה כדי לוודא שהמוצר מספק את דרישות הלקוחות ובעלי העניין האחרים.

.

- תיקוף

בחינת המוצר אצל הלקוח כדי לבחון את תפקוד המוצר בידי לקוחות או בתנאי סביבה אמיתיים. מעקב אחר תגובות הלקוח לגבי פונקציונליות, אמינות, ביצועים, ושביעות רצון.

- מכירת ניסוי

הפצה בררנית של המוצר לכמות מוגבלת של לקוחות מפלח מסוים.

כוללת הפצה לפלח שוק מסוים, הפצה לקבוצת לקוחות אסטרטגיים, הפצה באיזור גאוגרפי מסוים, הצגה בירידים מקצועיים לקבלת חוות דעת.

- בדיקות קו ייצור

ייצור מבוקר של סדרה ראשונה כדי לבחון את תפעול הייצור.

- ניתוח פיננסי/עסקי מפורט

ניתוח פיננסי וניתוח עסקי שמטרתם לחזות ביקושים, מכירות, עלויות, נתחי שוק.

הערכה של גמישות הביקוש למחיר, תוכנית מכירות מפורטת, תוכנית שיווק ובחירת אסטרטגיה שיווקית ותמהיל השיווק. הערכה של מבנה העלויות בייצור, בהפצה ובתפעול שוטף.

- העברה מפיתוח לייצור

היערכות לתחילת הייצור הסדרתי לצורך מכירה מסחרית של המוצר.

- השקה ומאמץ הקידום

יישום האסטרטגיה השיווקית והפצת המוצר.

לחצו כאן לקריאת המאמר המלא

|

|

האתגרים בגיוס הון ראשוני לסטארט אפ בשלבי הפרה-סיד והסיד

התשובה לשאלה "מה משקיעים מחפשים" היא "משקיעים מחפשים אקזיט מוצלח". שלב המימון הראשוני הוא השלב הגורלי ביותר להתפתחות של כל חברת הזנק. אי הוודאויות והסיכונים הרבים הגלומים בשלבי הפרה-סיד והסיד נובעים מאי וודאות טכנולוגית, עסקית ומנהיגותית. בסקירה זו מפורטים שלבי ההתפתחות של מיזם חדשני, סכומי הגיוס והערכות השווי הנפוצים, המממנים העיקריים בכל שלב, ומה משקיעים אומרים שהם מחפשים.

קפוץ ל-

• ארבע השלבים בהתפתחות חברת הזנק

• סוגי משקיעים וסכומי השקעה אופיניים

• מי אתה הסטארט-אפיסט הישראלי?

• דבר האנג'ל - מה הוא מחפש בסטארט-אפ

• הסיבות שבגללן באמת סטארט אפים נסגרים

• מה הסיכוי שלי לשרוד את הסטטיסטיקה?

• סיכום כל הסיפור ב- טבלה, תרשים וגרף

"מה משקיעים מחפשים" היא אחת השאלות הנפוצות ביותר ששואל עצמו כל יזם שנתקל במחסום המימון.

התשובה היא: משקיעים מחפשים אקזיט מוצלח.

אנג'ל עשוי להתעקש על רעיון מבריק עם טכנולוגיה ייחודית שניתן להגן עליה,

בעוד מדיניות קרן הון סיכון עשויה להיות שאיכות הצוות היא הדבר החשוב ביותר.

את כל סוגי המשקיעים מעניין השוק - פוטנציאל מכירות, שיעור צמיחה, כמות ואיכות מתחרים.

בהתחשב במגוון והשונות של סוגי המשקיעים, התחומים בהם הם משקיעים והסיכונים שהם מוכנים לקחת,

היזם צריך להתרכז בלהפוך את המיזם למוצלח ביותר לכל סוגי המשקיעים, לפי שלב ההתפתחות של המיזם.

שלב המימון הראשוני הוא השלב הגורלי ביותר להתפתחות של כל מיזם (חברת הזנק, סטארט אפ).

בדיוק כשם שהמוח לא יכול לתפקד ללא חמצן, והרכב לא יכול לנסוע ללא דלק - כך חייב כל יזם או בעל עסק הון כספי בצורה שתאפשר לו לממן את ההשקעה במיזם החדשני שהגה בראשו.

מיזם חדש שנמצא בתחילת הדרך יתקשה אפילו יותר בגיוס הון, בעיקר משום שעדיין אין מוצר עובד שניתן לבחון אם הוא עונה לצרכי השוק, אי הוודאות של גודל השוק והצורך במוצר לא ידועה, וקיימים סיכונים טכנולוגיים רבים בדרך למימוש הרעיון.

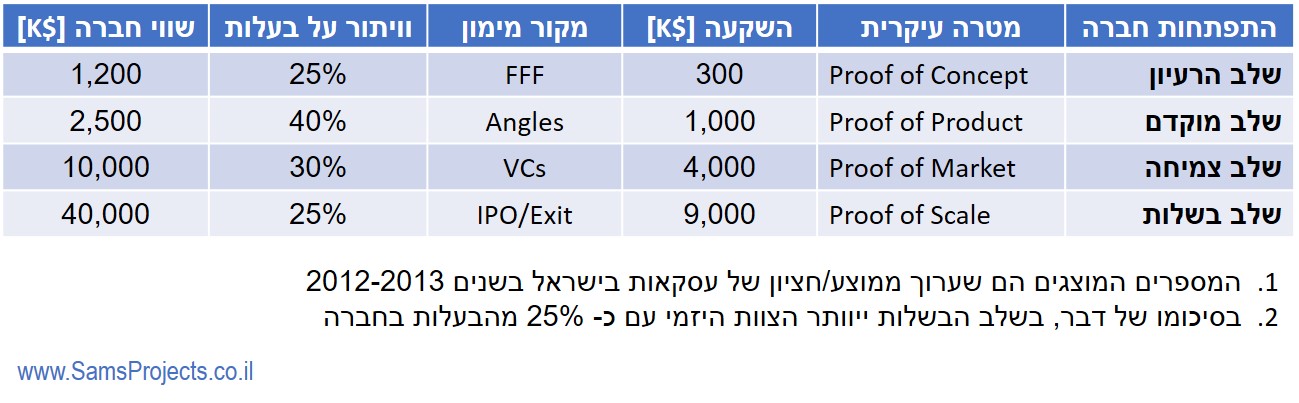

ארבע השלבים בהתפתחות חברת הזנק

כאשר באים לתאר את תהליך ההתפתחות של חברת הזנק חדשה, מבדילים לרוב בין ארבעה שלבים מובחנים היטב

שלב הרעיון,

השלב המוקדם,

שלב הצמיחה,

שלב הבשלות.

כל אחד משלושת השלבים מאופיין ברמת סיכונים, השקעה דרושה, ידע ובשלות המוצר. לכל שלב קיימת אסטרטגיית מימון שמתאימה לו.

- שלב הרעיון - "pre-Seed"

בשלב הרעיון היזם או הצוות חושבים על הצורך, הפתרון האפשרי והמוצר שניתן לפתח. שלב זה לרוב מאופין בסינון ראשוני של חלופות פתרון לבעיה/צורך שזוהה, מחקר שוק ראשוני, ותכן מוקדם של עיקרי המוצר שנותן מענה לשוק.

המימון בשלב זה ייעשה לרוב על בסיס הון עצמי של היזמים. הם יעבדו על המיזם ללא תשלום, וללא תמורה, ואם יגייסו הון זה לרוב יהיה מ- משפחה, חברים ו"פתיים"

(FFF = Friends, Family, Fools).

על פי רוב, בסוף שלב הרעיון היזמים יכתבו תכנית עסקית, יהיה להם אפיון הנדסי של המוצר, ויתחילו לחפש השקעות הון חיצוניות.

- שלב מוקדם - "Seed" / "Early stage"

בשלב המוקדם כבר קיים צוות מגובש למיזם, שכולל הובלה טכנולוגית והנהגה ניהולית-שיווקית.

הצוות עשוי לכלול רק את היזם וקבלני משנה, את הצוות היזמי שהוא גם הבעלים של החברה, ולעתים אפילו עובדים שכירים.

המימון בשלב זה הופך לקריטי, כיוון שבעוד שהצוות היזמי מוכן לעבוד ללא תמורה, קבלני משנה או שכירים מצפים לקבל תמורה כספית תמורת התפוקה שלהם

(הערה אישית - אל תצפו מפרילנסרים שיסכימו לבצע לכם עבודה במחירי שוק - ראו הסבר בסוף).

המימון בשלב זה ייעשה לרוב על בסיס גיוס כסף ממשקיע אנג'ל (משקיע פרטי).

המטרה של הגיוס היא להוכיח היתכנות טכנולוגית ולבנות אב-טיפוס עובד של המוצר, וגם מוצר בתצורה בסיסית (MVP).

- שלב צמיחה - "Growth"

בשלב הצמיחה לחברה כבר יש מוצר מוגמר, אין סיכון טכנולוגי בפיתוח, וייתכן שיש מכירות ראשוניות ללקוחות או לקוח אסטרטגי שמוכן להשתמש במוצר ולבצע שת"פ עם החברה.

הצוות כבר כולל עובדים שכירים וקבלני משנה על בסיס קבוע, וכן יועצים בשכר.

המימון בשלב זה ייעשה לרוב על בסיס גיוס כסף מקרן הון סיכון (VC).

המימון בשלב זה נועד לצורך הקמת מערך תמיכה ושירות, מאמצי שיווק ראשוניים, המשך פיתוח המוצר והגדלת ערך החברה לקראת הגיוס הבא.

- שלב בשלות - Maturity

בשלב הבשלות החברה הפכה להיות מאוזנת תפעולית, יש מכירות סדירות, החברה מוכרת כמתחרה לגיטימית בשוק, הלקוחות מודעים למוצרים.

הבעלות בחברה מבוזרת ומגוונת, והצוות היזמי מחזיק בתפקידים בדירקטוריון כ- כמנכ"ל, סמנכ"ל פיתוח, סמנכ"ל שיווק, וכד'.

האסטרטגיה הפיננסית תהיה ביצוע אקזיט - מכירה של החברה - או הנפקה בבורסה.

מטרת הגיוס במנגנון של אקזיט או הנפקה היא לשפר את המאזן הפיננסי של החברה ואת ההון החוזר, לאפשר לבעלים הנוכחיים לממש את אחזקותיהם, ולתת למשקיעים נוספים להחזיק בבעלות בחברה.

המימון ישמש לצרכי ייצוב מערכי תפעול, ייצור ומכירות, מאמצי שיווק ניכרים, התפשטות גלובאלית, רכישה של חברות וטכנולוגיות מתחרות, וביסוס נתח שוק.

סוגי משקיעים וסכומי השקעה אופיניים

- FFF - Family, Friends, Fools - משפחה, חברים, "פתיים"

השקעה ראשונית בחברה, כמו הונאה פיננסית, מתחילה בתוך הקהילה הקרובה ליזם. לרוב המשקיעים הראשונים ברעיון שלכם יהיו ההורים, החברים, השותפים למיזם, וייתכן שאפילו תצליחו לשכנע איזה קרוב משפחה עשיר לשים כמה שקלים.

המשקיעים הראשוניים יבקשו - לרוב - שיעור אחזקות מסוים בהון החברה. לעתים הם יעדיפו לתת את המימון בצורה של הלוואת בעלים או הלוואת בלון, כך שתחזירו להם את ההלוואה מיד כשתגייסו כסף בסיבוב הבא, עם תוספת תשואה שממתיקה את הגלולה.

חשוב לזכור שמשקיעי FFF אינם מבינים ברעיון שלכם וגם כנראה לא מבינים בעסקים, וכן אינם מודעים לסטטיסטיקה העגומה של הצלחת סטארט אפים.

מומלץ לוודא שכשלון לא יעכיר יותר מדי את היחסים ביניכם.

סדר גודל של ההשקעה החציונית:

$300,000

- Angles, Private investors - מלאכים, אנג'לים, משקיעים פרטיים

אנג'ל הוא משקיע פרטי שמעניק מימון למיזמים בשלבים המוקדמים מכספו האישי, לרוב תמורת שיעור בעלות בחברה.

לרוב השלב שבו נכנס האנג'ל הוא השלב שבו קיים הסיכון הגבוה ביותר, ולכן הוא צפוי לקבל שיעור בעלות גבוה יחסית בחברה. דבר זה נובע לרוב משווי חברה נמוך וסיכון גבוה. בשלב זה היזמים הם שמחזיקים בכל הידע בחברה, לרוב בלתי-אפשרי להחליף אותם.

השקעה ראשונה של אנג'ל עשויה להגיע עם תנאים מפלים לטובתו, כאלו שיגנו עליו מפני דילול בגיוסים הבאים, יבטיחו לו זכויות מיוחדות, ישריינו לו זכות להשתתפות בגיוסים הבאים, וכדומה.

אנג'לים מקצועיים הם יזמים שהצליחו לבצע אקזיט וכעת מתמחים בהשקעות בתחום עסקי מסוים.

סדר גודל של ההשקעה החציונית:

$1,000,000

- Venture Capital Fund, VC - קרן הון סיכון, משקיעים אסטרטגיים

קרן הון סיכון הינה קרן השקעות פרטית, שמשקיע במימון מיזמים וחברות בסיכון גבוה, בציפיה להשגת תשואות גבוהות מאוד מעל ממוצע השוק במקרה של הצלחה כלכלית של המיזם.

הקרן עצמה מגייס כספים מהמייסדים, בנקים, שוק ההון ומשקיעים פרטיים ומוסדיים.

לרוב קרנות מעדיפות שלא להשקיע בחברות הזנק הנמצאות בשלבים הראשוניים, ומצטרפות לחברות בעלות טכנולוגיה מוכחת ומוצר בשל, שזקוקות למימון לצרכי שיווק ומכירות.

הנחת העבודה הבסיסית של הקרן היא שרק חלק מועט מהמיזמים בהן השקיעה יחזירו את ההשקעה. השאיפה של מנהלי הקרן היא שהשקעה אחת מוצלחת תחזיר את ההשקעה במיזמים שלא הצליחו, וכן תספק תשואה נאה למשקיעים בקרן.

לרוב קרן הון סיכון שתשקיע במיזם תדרוש נתח גדול מאוד בבעלות בחברה, וכן תייצר הגנות משפטיות מגוונות וקשיחות כדי להגן על ההשקעה. היתרון של קרן הון סיכון הוא בעצם הגושפנקא להצלחת החברה, וכן היכולת שלהן להשקיע סכומי כסף גדולים בזמן קצר מאוד.

סדר גודל של ההשקעה החציונית:

$4,000,000

- Initial Public Offering, IPO - הנפקת החברה בבורסה

הנפקה בבורסה היא דרך לגייס כסף לחברה ממגוון רחב של משקיעים מבוזרים. לרוב, חברה תונפק בשל שתי סיבות עיקריות: הפחתת עלות גיוס המימון (ריבית מחברה ציבורית נמוך מריבית מחברה פרטית), וכן הפחתת הסיכון של הבעלים הנוכחיים של החברה.

עבור האנג'לים וקרנות הון סיכון שהשקיעו בחברה, וגם העובדים שמחזיקים באופציות, היתרון בהנפקה הוא מימוש של מניות שלא ניתן למכור באופן חופשי.

להנפקת חברה בבורסה נלווים תהליכים רבים שכוללים ליווי הדוק של רואי חשבון ועורכי דין, פרסום תשקיף, תהליכי גילוי נאות, ועוד.

בחלק מן המקרים תימכר הבעלות על החברה לחברה גדולה יותר במנגנון "אקזיט".

סדר גודל של ההשקעה החציונית:

$10,000,000

מי אתה הסטארט-אפיסט הישראלי?

- מגדר - 86% - גברים, 14% נשים

- גיל - 10% עד גיל 25, 52% בגילאים 25-35, 29% בגילאים 35-45, 8% בגילאים 45-55, 1% מבוגרים יותר

- משכורת - משתכר בממוצע 13,800 ש"ח לחודש.

כ- 70% משתכרים פחות מ- 16,000 ש"ח בחודש.

- השכלה - 24% השכלה תיכונית, 51% תואר ראשון, 23% תואר שני, 2% דוקטורים ופרופסורים

- מגורים - 14% אזור הצפון, 79% אזור המרכז, 7% אזור הדרום

- הזמן שעבר עד להצלחת מימון לשלב הסיד - מאלו שהצליחו לגייס -

40% בתוך שלושה חודשים, 41% בתוך חצי שנה, 19% לאחר יותר משנה

- ממי מעדיף היזם לגייס את המימון הראשוני -

32% מאנג'ל בודד, 29% מקבוצה של משקיעים, 21% ממשפחה וחברים, 11% מהמדען הראשי, 7% מקרן הון סיכון

- מה רוצה היזם שיקרה עם החברה -

קבוצת עד גיל 25 מעדיפה להנפיק או למכור, קבוצת גיל 35-45 מעדיפה לחלק רווחים

דבר האנג'ל - מה הוא מחפש בסטארט-אפ

בכל שנה קמים בישראל כ–1,000 סטארט־אפים חדשים, שנלחמים על דרכם ומנסים להשיג מימון. רובם, כך מראה הסטטיסטיקה, לא יצליחו. אז מה הופך סטארט־אפ לאטרקטיבי עבור משקיע? מה גורם לחברה אחת לבלוט יותר מאחרות? עד כמה חשוב הרעיון? ומה צריך לבצע עוד לפני שמבקשים מימון?

בראיונות רבים של אנג'לים בתקשורת בולט ריבוי של קביעות נחרצות וכללי אצבע של לגבי מה צריך לעשות וממה צריך להימנע בפגישות עם אנג'לים.

כאשר אוספים את כל ההתבטאויות ומנסים לזקק אותן לתבונה הוליסטית כוללת, מגלים שונות רבה, והשאלה היא האם ניתן בכלל לקבוע כללי אצבע היוריסטיים בשוק שרווי באנשים יצירתיים ויצריים הפועלים בתנאי אי-וודאות גבוהה.

לא ממש אכפת לי מה הרעיון המקורי, למעט העובדה שהוא צריך להיות לא טיפשי, מעל רף מסוים. בצורה חותכת אפשר לומר שרעיון מעולה עם צוות בינוני יעניין אותי הרבה פחות מצוות מעולה עם רעיון בינוני״.

|

"אני לא מבין בטכנולוגיה,

אז אני משקיע באנשים. אתה צריך כימיה עם

האדם שבו אתה משקיע, כי הרי זה יזם שאתה צריך לשבת איתו מדי שבוע במשך שנים, עד שהחברה עושה אקזיט.

|

אני מחפש

1מייסדים שיש להם ידע עמוק בתחומם וניסיון עם בעיות של הלקוחות,

2יש להם תחושת בטן נכונה לגבי מה שהשוק רוצה ומה שהוא יוכל להכיל ,

3לא רק רעיון ומוצר, אלא יזמים שיקחו אותו לעתיד

|

"מה גורם לאנג'ל להתעניין בחברה?

בשורה התחתונה, אני מחפש צוות פנומנלי, שפועל בשוק מתאים מבחינת אופי השוק והעיתוי. הדבר החשוב ביותר הוא הצוות והסיכוי שלו לעמוד באתגרים שלפניו"

|

"ב-2008 אף אחד לא ידע מה זה גיוס המונים. יותר מ-90 קרנות הון סיכון אמרו לנו לא. אני לא יודע איך הצלחנו להמשיך לפעול במשך כל כך הרבה זמן. זה היה נס. עכשיו הם לומדים מאיתנו."

סלבה רובין, מנכ"ל אינדיגוגו, 2015

|

ג'יימס פראוד

(23)

גייס 13 מיליון דולר רק

בזכות רעיון טוב:

2.4 מיליון בקמפיין קיקסטרטר, לאחר שגייס כבר 10.5 מיליון דולר ממשקיעים מוכרים בהייטק האמריקאי,

למוצר שיגרום לכם לישון טוב יותר.

2014

|

היזם איתי אדם גייס 2 מיליון דולר למרות שאין לו רעיון, עם

מצגת ב-5 שקפים שכללה ציטוט מ"סיינפלד".

לדבריו "איש לא יודע מה יהיה,

אז אקים צוות של

5-6 אנשים מוכשרים

וניצור את הדבר הגדול הבא".

2014

|

הסיבות שבגללן באמת סטארט אפים נסגרים

חברת המחקר CB Insights המנתחת נתונים של השקעות בסטארט־אפים,

פרסמה את הסיבות הנפוצות שהביאו לכשלונן של חברות. זהו ניתוח פוסט-מורטרם (בדיעבד).

מטרת המחקר היא לאפשר ליזמים ומשקיעים ללמוד מניסיונם של סטארט-אפים שנכשלו

[ המחקר המלא ]

20 הסיבות המובילות לכשלון של סטארט-אפים

מה הסיכוי שלי לשרוד את הסטטיסטיקה?

שיעורי ההישרדות של עסקים קטנים בישראל, נכון לשנת 2012, אינם מזהירים, בלשון המעטה. עסק קטן מוגדר כעסק שמעסיק בין 1 ל- 100 עובדים, ובעל מחזור כספי שנתי מירבי של 10 מיליון דולר.

שיעור ההישרדות של עסק כזה, בממוצע, הוא 72% לאחר שנתיים, 50% לאחר חמש שנים.

ומה לגבי יזמות חדשנית שבה אי-הוודאות הטכנולוגית, הניהולית והשיווקית גבוהה מאוד?

בהתבסס על מחקר משנת 2015 של IVC, מתוך 10,000 סטארט־אפים שהוקמו בישראל מאז 1999, 480 בלבד הצליחו ו–46% נסגרו. כלומר, סיכויי ההצלחה של סטארט־אפ ישראלי הם 2.5% בלבד.

כלל האצבע המנחה את קרנות ההון סיכון שמשקיעות בסטארט־אפים הוא שמכל עשרה סטארט־אפים, שלושה או ארבעה נכשלים לחלוטין, עוד שלושה או ארבעה מחזירים את ההשקעה המקורית ואחד או שניים מספקים תשואה יפה למשקיעים.

"כדי שיזמים הפועלים במוסך ביתי יגיעו לאחוזון העליון באמריקה, הם חייבים ברוב המקרים לעבור מסלול הכולל גיוס הון סיכון ואז להנפיק את הסטארט-אפ שלהם בבורסה או להירכש בידי חברה אחרת. אם המוסך שלהם מצוי בעמק הסיליקון, הם יצטרכו להגיש הצעות לכ-15 קרנות הון סיכון. על כל הצעה שהיא מקבלת בוחנת כל קרן כזאת כ-200 הצעות שונות. ולכן, אולי אחד מכל 13 סטארט-אפים מקבל בסופו של דבר מימון. וגם לאחר מכן עדיין ארוכה הדרך.

שנת 2013 היתה שנה אופיינית:

מתוך 1,334 חברות ההזנק שזכו למימון רק 13% הגיעו להנפקה בבורסה (81 חברות) או נרכשו בסכום גבוה דיו המחייב הודעה פומבית (95 חברות). כלומר, על כל מייסד סטארט-אפ עשיר, יש 100 יזמים אחרים שנשארו עם מוסך מבולגן."

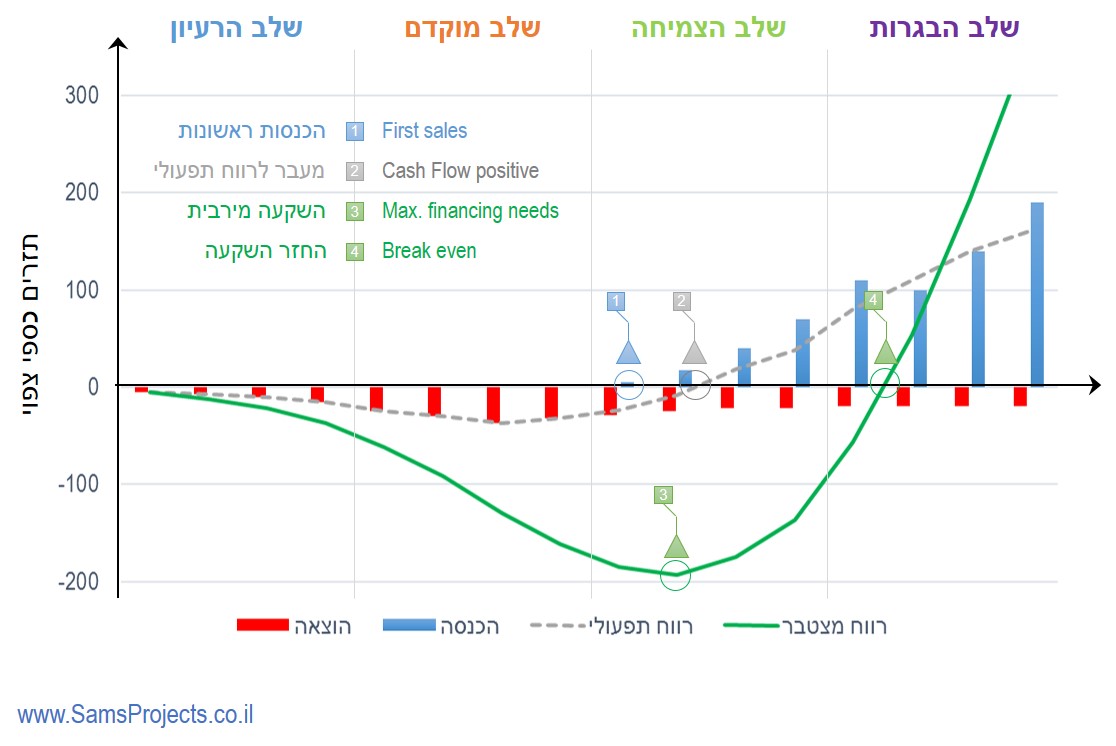

סיכום כל הסיפור ב- טבלה, תרשים וגרף

השלבים העיקריים בהתפתחות חברה, גיוס, מימון ואבני דרך

התהליכים העיקריים בפיתוח מוצר חדש בחברת סטארט-אפ

אירועים פיננסיים עיקריים בפיתוח מוצר חדש בחברת סטארט-אפ

כיצד יזם צריך לתגמל פרילנסר במודל "תמורת הצלחה"

"פרילנסר" Freelancer או "עובד חופשי" הוא עצמאי הנותן שירותים מקצועיים עבור תכולה מוגדרת מראש, בניגוד לעובד שכיר שמקבל "שכר עבור זמן/שהות."

אין משמעות הדבר היא שהפרילנסר עובד בחינם, for Free.

לעתים, יזמים מציעים לפרילנסרים שעימם הם מתקשרים לשלם לאחר גיוס מוצלח של הון.

הבעיה העיקרית היא שהתגמול המוצע לפרילנסר הוא לרוב בשווי שוק - כלומר, אם שווי העבודה הוא 20,000 ש"ח, היזם מציע לפרילנסר 20,000 ש"ח לאחר גיוס הכסף.

קיימות בתפישה זו שתי טעויות מתודולוגיות: האחת - אין פיצוי על סיכויי הצלחה. השנייה - אין פיצוי על ערך הזמן של הכסף.

מבלי להיכנס למודל של תמחור אופציות ריאליות, יזם שמעוניין להציע לפרילנס תשלום/תמורה לאחר הצלחה, צריך להציע בין פי

10 ל- פי 15 בהון המניות של החברה/

כלומר, עבור עבודה של 20,000 ש"ח בחינם היום, התגמול צריך להיות לפחות 200,000 ש"ח בהון מניות.

וגם בעלי מקצועות חופשיים מצופים לעבוד בחינם

|

|