שמואל בראל

(MBA, ME, BSc)

יועץ מומחה לפיתוח עסקי ליזמים וחברות סטארט אפ צעירות,

לגיוס הון התחלתי משלב הרעיון ועד להשקעת סיד.

|

|

הערכת שווי בשיטת היוון תזרים מזומנים

מימון הוא מכלול הפעולות שאנשים וארגונים נוקטים בהם כדי לנהל את כספם, או על מנת לגייס כספים כדי לממש פרויקטים שהם מעונינים לבצע.

מבוא: מימון ותוכנית פיננסית

1. מעבר בין ריביות ותקופות

2. היוון תזרימי כספים

3. מדדים כלכליים להערכת פרויקטים

4. חשבונאות פיננסית: דוחות כספיים

5. הערכת שווי בשיטת היוון תזרים מזומנים

5.1 התאמת דו"חות הפירמה למודל

5.2 חישוב היחסים הפיננסיים

5.3 בניית תבנית הדוח לשנה 0

5.4 בניית דו"חות פיננסיים לשנה 1

5.5 בניית דו"חות פיננסיים לשנים 2 עד 5

5.6 חישוב תזרים המזומנים החופשי

5.7 חישוב מחיר ההון המשוקלל של הפירמה

5.8 חישוב שווי ההון העצמי של הפירמה

6. ניתוח עלות מחזור חיים

7. כתיבת תוכנית פיננסית

5. הערכת שווי בשיטת היוון תזרים מזומנים

אחד היישומים הנפוצים ביותר בתחום המימון הוא הערכת הביצועים הפיננסיים העתידיים של פירמה באמצעות בניית תחזית של דו"חות הפירמה, המכונה בשפה המקצועית

Pro-Forma Financial Statements.

באמצעות דו"ח פרו-פורמה ניתן להעריך את שווי הפירמה, לתמחר את השווי של ניירות הערך של הפירמה, לחזות גיוסי החוב/הנפקות הצפויים, להריץ תרחישי "מה אם..." וסימולציות, וכן לבחון תרחישי קיצון של שינויים קיצוניים בפרמטרים הפיננסיים של הפירמה.

את תזרים המזומנים החופשי מהוונים לשוויו היום במחיר ההון המשוקלל של הפירמה.שיטה זו ידועה בשם D.C.F. = Discounted Cash Flow.

רוב המודלים הפיננסיים הם מבוססי מכירות!!

המשמעות היא, שרוב הערכים שיופיעו בדו"חות רווח-והפסד ובדו"ח המאזן תלויים איכשהו בתחזית המכירות העתידית של הפירמה.

* בפן המתמטי, מציאת הפתרון כרוכה בפתרון סימולטני של מערכת משוואות שמאזנת את צד הנכסים אל מול צד {ההתחייבויות + הון עצמי} במאזן. הפתרון הוא באמצעות גיליון אקסל.

* האתגר האמיתי הוא לשערך את המאפיינים הפיננסיים המתאימים של הפירמה.

מקור המודל ב-ספר Financial Modeling using Excel מאת

פרופ' שמעון בננינגה.

התאמת דו"חות הפירמה למודל

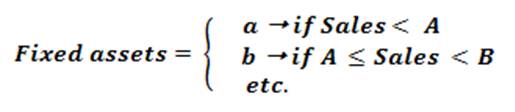

כמעט כל מודל של דו"ח פיננסי הוא מבוסס מכירות. המשמעות היא שרוב הפרמטרים הפיננסיים של הפירמה הם למעשה פונקציה של מכירות הפירמה. לדוגמא, שיקים לקבל בצד הנכסים זה כמעט תמיד אחוז מסוים קבוע מסך המכירות של הפירמה. לעיתים, עשויה התלות במכירות לקבל צורה קצת מורכבת יותר, למשל נכסים קבועים במאזן:

צריך להבדיל בין סעיפים בדו"ח שהם תלויים פונקציונלית בסעיפים אחרים, לבין סעיפים שהם תוצאה של מדיניות הפירמה. לרוב, צד הנכסים בדו"ח המאזן הוא כולו תלוי ביחסים פיננסיים, וצד ההתחייבויות וההון העצמי הוא תוצאה של מדיניות הפירמה.

במדינות שונות ובורסות מסחר שונות יש חובות גילוי שונות על סעיפים מסוימים בדו"חות הפיננסיים. המודל הפשוט שמוצע פה הוא כדי להסביר את אופן בניית דו"ח הפו-פורמה הבסיסי. דו"חות פרו-פורמה עשויים להכיל גם מעל 100 מנועי צמיחה ופרמטרים פיננסיים.

חישוב היחסים הפיננסיים

כדי להתאים את דו"חות הפירמה לדו"ח הפרו-פורמה צריך להחליט אילו סעיפים במודל ייחשבו כקבועים ולא משתנים, אילו סעיפים יקובצו יחדיו תחת סעיף אחד, ואילו סעיפים יהיו הסעיפים העיקריים שאליהם יתייחס מודל הפרו-פורמה.

הדוגמא הבאה מהספר פשוטה יחסית, ומשמשת בסיס טוב לצורך הבנת תהליך בניית הדו"ח.

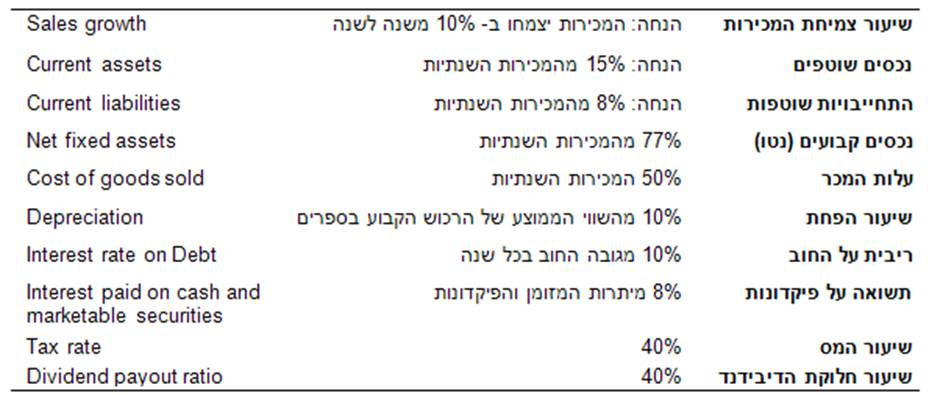

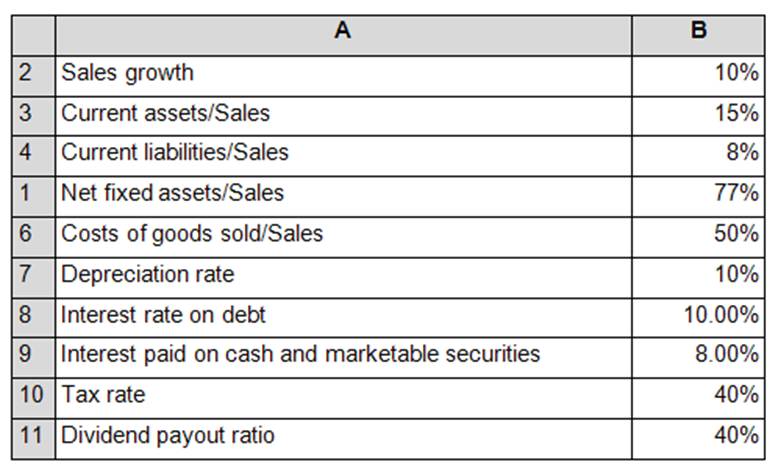

הפירמה מעריכה את היחסים הפיננסיים הבאים באופן הבא (הנחות):

כדי להעריך את היחסים הפיננסיים של פירמה מסוימת, צריך לבחון את הדו"חות הכספיים שלה ולבחון מהם היחסים הפיננסיים התפעוליים של הפירמה הספציפית.

בניית תבנית הדוח לשנה 0

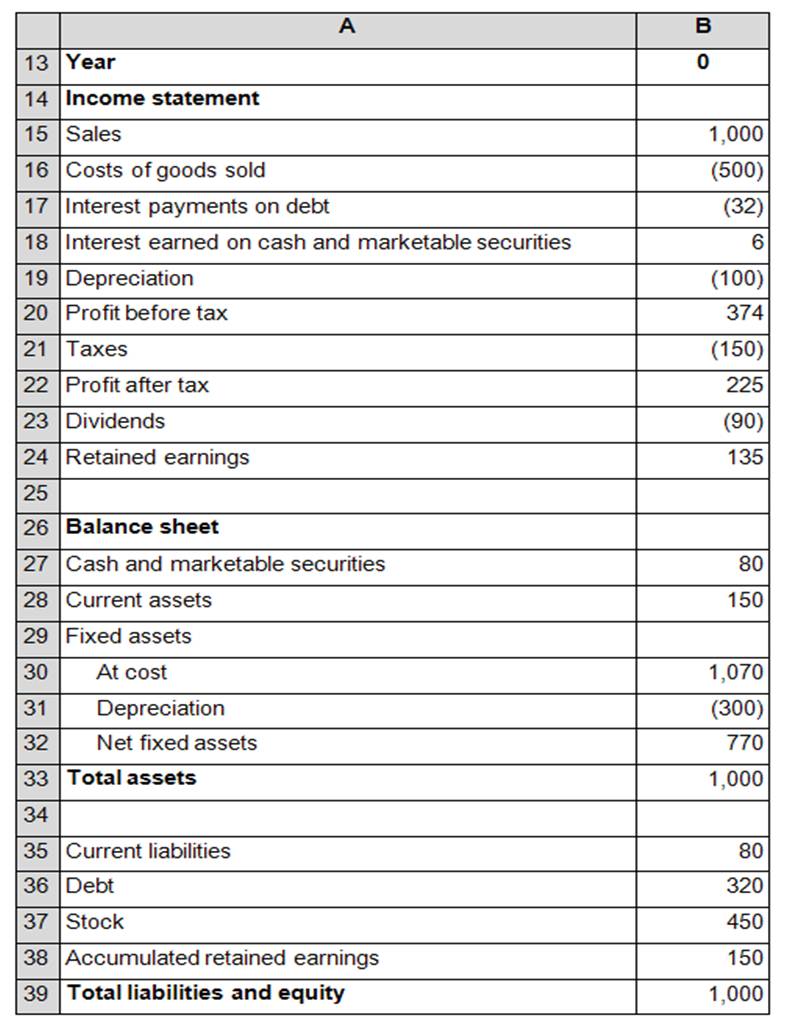

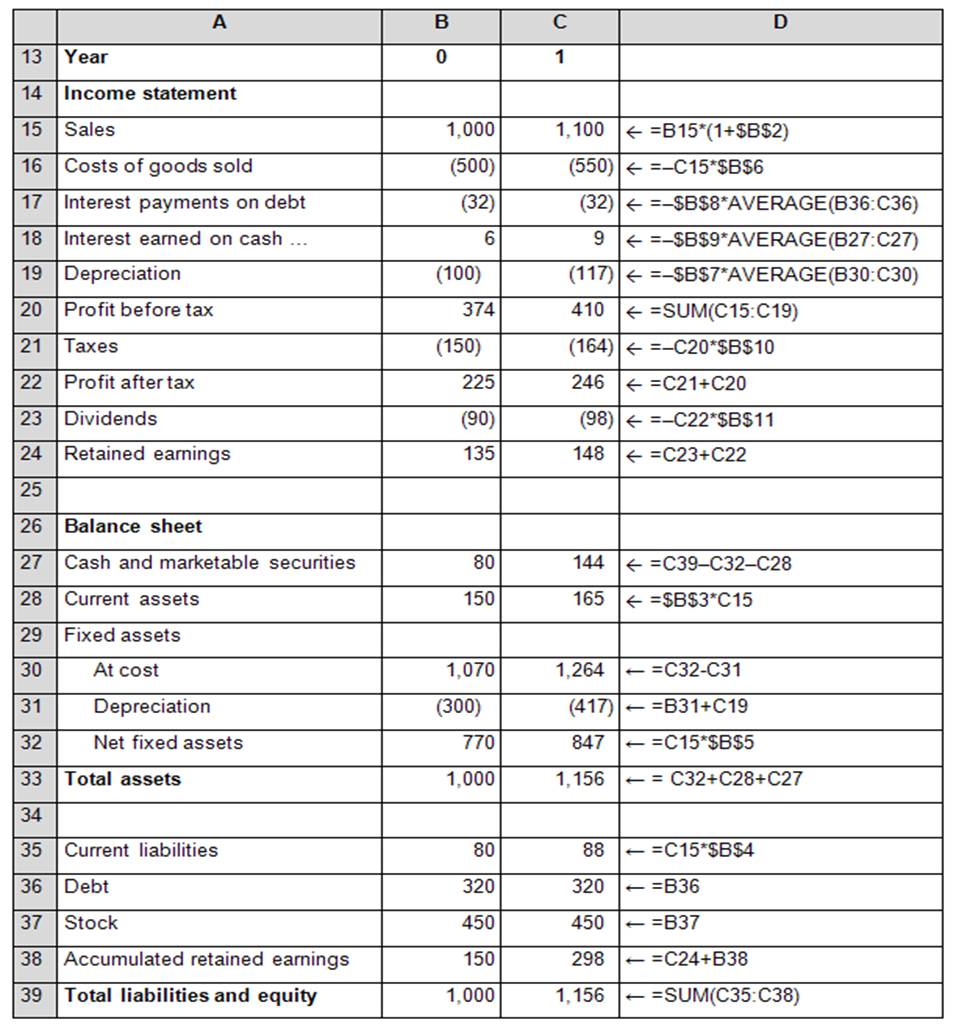

אנו רוצים ליצור תחזית של הדו"חות הפיננסיים של הפירמה. המכירות של השנה האחרונה שהסתיימה (שנה 0) הם 1,000. דו"ח רווח והפסד (Income Statement) ודו"ח המאזן (Balance Sheet) של השנה האחרונה (שנה 0) מצורפים בגיליון הבא:

הגדרת ה"פלאג"

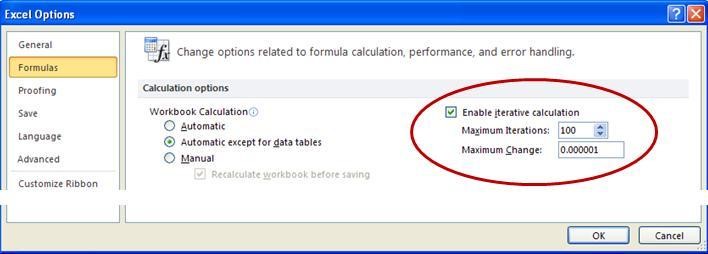

נגדיר כעת את ה- "פלאג" (Plug) -זהו המשתנה החשוב ביותר בעת קביעת מדיניות יצירת דו"ח פרו-פורמה. תפקידו של הפלאג הוא "לאזן" את המודל, והשימוש בפלאג הוא הסיבה לכך שנדרש חישוב איטרטיבי בעת יצירת דו"ח פרו-פורמה. הפלאג נועד לצרכים הבאים:

• לוודא שצד הנכסים יהיה שווה לצד התחייבויות + הון עצמי [איזון חשבונאי]

• לוודא את סדר מקורות המימון של הפירמה [איזון פיננסי]

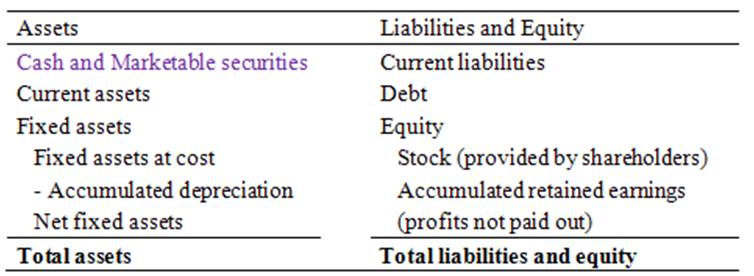

ניקח כדוגמא את הדו"ח של הפירמה ונראה כיצד בנוי המאזן:

לכן, אם המזומנים ושווה המזומנים הם ה- "פלאג" המשמעות היא שכדי שתמיד יתקיים שצד הנכסים שווה לצד ההתחייבויות + הון עצמי נגדיר במודל את השוויון הבא:

המשמעות הפיננסית של הפלאג - האופן שבו הפירמה מממנת את פעילותה. לפי תיאוריית ה- pecking order, פירמה תעדיף לממן את פעילותה ראשית מהמזומן שבקופה, לאחר מכן בהנפקת אג"ח ולסוף בהנפקה.

הבחירה במזומנים ושווה מזומנים כ"פלאג" משמעותו היא שהפירמה - לפי המודל שבחרנו- לא תנפיק חוב חדש (ולא תמחזר חוב קיים), וכן היא לא תגייס הון באמצעות הנפקה.

לרוב הפלאג יהיה אחד משלוש הפרמטרים הבאים:

[1]מזומנים ושווה מזומנים

[2]חוב

[3]הון מניות

הנחות לגבי היחסים הפיננסיים

במודל הוגדרו מנועי הצמיחה (value drivers) = היחסים הפיננסיים וההנחות החשבונאיות, באופן הבא:

בניית דוחות פיננסיים לשנה 1

אחרי שיש את מנועי הצמיחה ואת מבנה דו"חות הפירמה לשנה הנוכחית, בונים את דו"חות הפירמה לשנה הבאה, שנה 1 במודל, בעמודה C. הנוסחא לכל תא בעמודה C מופיעה בתא מימין בעמודה D.

4.1. נוסחאות ב- דו"ח רווח והפסד במודל

הנוסחאות שבהן נעשה שימוש מפורטות להלן.

כיוון הקריאה הוא מימין לשמאל, למשל: 5 - 3 = 2

- מכירות = מכירות שנה 0 * (1+ שיעור צמיחת המכירות)שנה

- 1עלות המכר = מכירות * %עלות המכר מהמכירות

- 2תשלום ריבית על חוב = ריבית על החוב * חוב ממוצע במשך השנה

- תקבולי ריבית על מזומן ושווי מזומן = תשואה על פיקדון * ממוצע המזומנים ושווי המזומנים לשנה

- 3פחת = שיעור הפחת * ממוצע הנכסים הקבועים בעלות לשנה

- מיסים = שיעור המס * רווחים לפני מס

- רווחים לאחר מס = רווחים לפני מס - מיסים

- 4דיבידנדים = שיעור תשלום דיבידנד * רווחים לאחר מס

- רווחים של יועדו לסוף שנה = רווחים לאחר מס - דיבידנדים

1 מובן שיש גם הוצ' הנהלה וכלליות שנכללות בעלות המכר, אך בדוגמא הפשוטה הזו נניח שעלות המכר היא שיעור קבוע ישיר מהמכירות של כל שנה.

2הנוסחה מאפשרת מחזור חוב במשך השנה, וכן שיעורי ריבית שונים.

3מניחים שכל הנכסים הקבועים נרכשים במהלך השנה, ואין ערך גרט.

4ההנחה היא שהפירמה מחלקת דיבידנד בשיעור קבוע מהרווחים לאחר מס.

4.2. נוסחאות ב- דו"ח מאזן במודל

הנוסחאות שבהן נעשה שימוש מפורטות להלן.

כיוון הקריאה הוא מימין לשמאל, למשל: 5 - 3 = 2

- 5מזומנים ושווה מזומנים = סך (התחייבויות + הון עצמי) - נכסים שוטפים - נכסים קבועים (נטו)

- נכסים שוטפים = שיעור נכסים שוטפים מהמכירות * מכירות

- נכסים קבועים נטו = שיעור נכסים קבועים נטו מהמכירות * מכירות

- פחת נצבר = פחת נצבר שנה קודמת + שיעור הפחת * ממוצע נכסים קבועים בשנה

- נכסים קבועים בעלות = נכסים קבועים נטו + פחת נצבר

- התחייבויות שוטפות = שיעור התחייבויות שוטפות המכירות * מכירות

- חוב = נותר קבוע.

- 6הון מניות = נותר קבוע

- יתרת רווחים שלא יועדה = יתרת רווחים שלא יועדה קודמת + רווחים שלא יועדו לסוף שנה

5במודל הזה המזומנים ושווה המזומנים הוא הפלאג שמאזן את הדו"חות.

6כיוון שמזומנים ושווה מזומנים הם הפלאג, אין הנפקה של הון מניות או שינוי בחוב.

4.3. אפשור חישוב הפניה מעגלית ב- אקסל

קובץ -> אפשרויות -> נוסחאות

אפשר הפנייה מעגלית

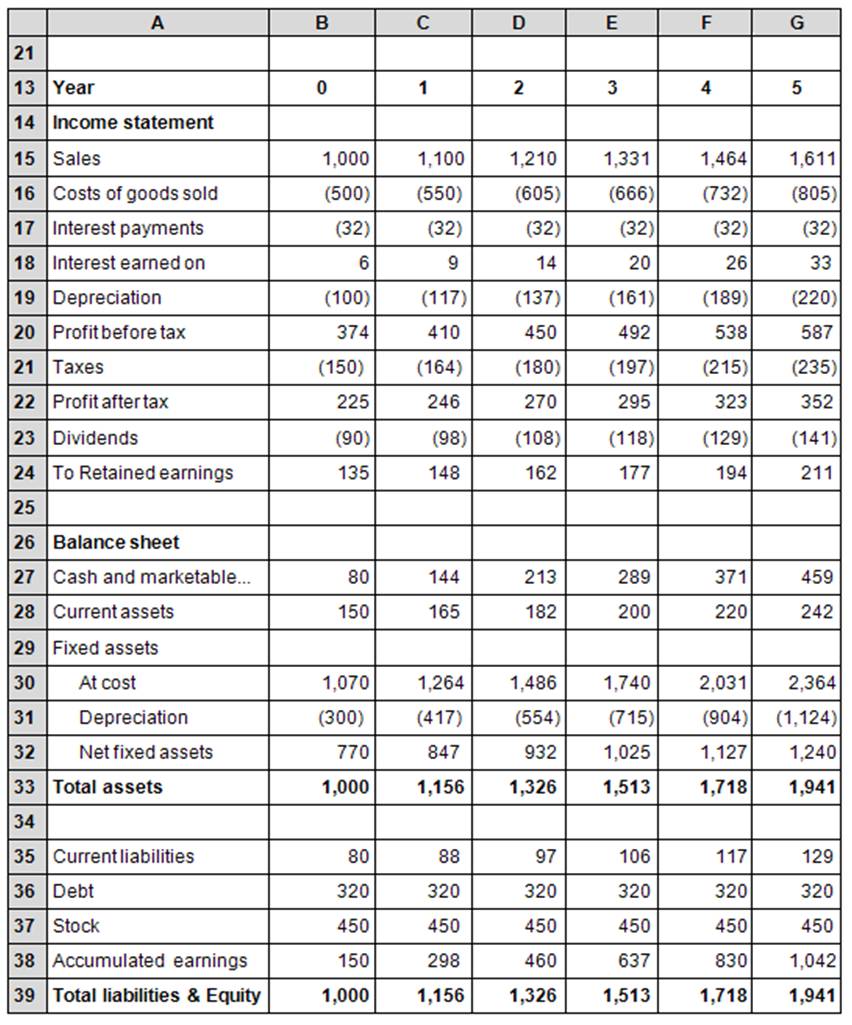

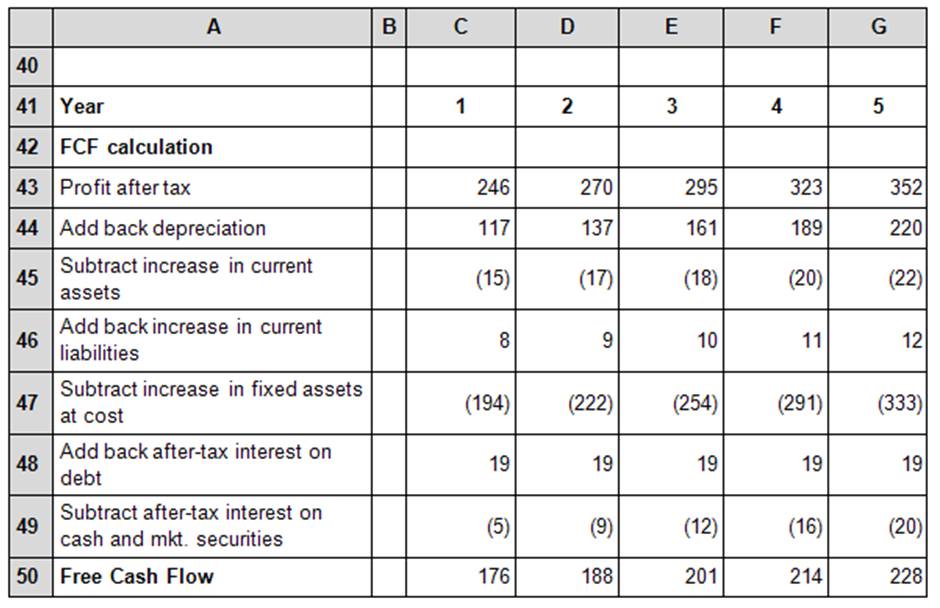

בניית דוחות פיננסיים לשנים 2 עד 5

עכשיו אפשר להרחיב את המודל של השנה הראשונה לשנים 2 עד 5. נקבל את דו"חות הפרו-פורמה של הפירמה. חשוב! לוודא שסימנו כל הפנייה לערך (תא, Cell) של מנועי הצמיחה ב- $.

נקבל את הטבלה הבאה:

חשוב! על המאזן של שנה 0 (שנה נוכחית) והשנים 1 עד 5 (תחזית הפרו-פורמה) להיות מאוזן. כלומר, ההתאמה שעושים בין הדו"חות האמיתיים של הפירמה לדו"ח הפרו-פורמה צריכה להיות כזו שבסופו של דבר המאזן יצא מאוזן, ודו"ח רווח והפסד יציג שורה תחתונה נכונה.

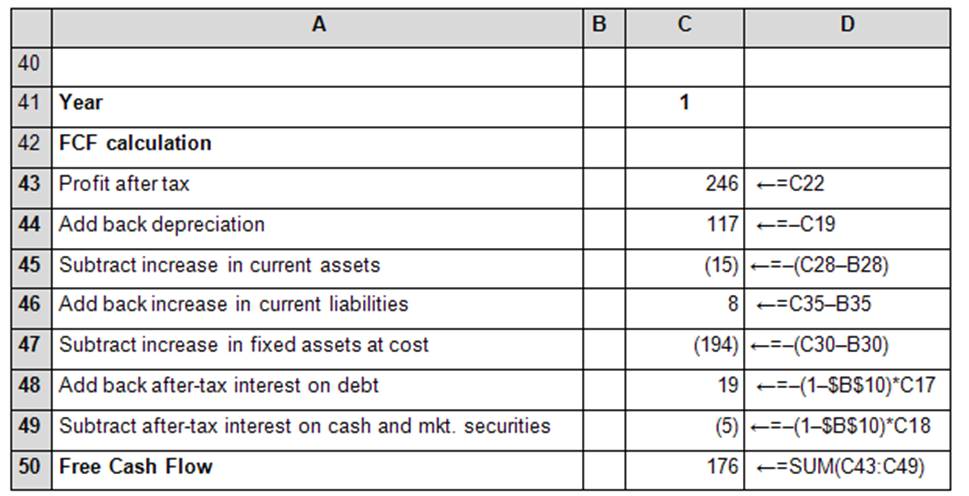

חישוב תזרים המזומנים החופשי

כשסיימו את בניית הדו"חות אפשר להשתמש בהם לצורך ביצוע תחזית פיננסית. התחזית הנפוצה ביותר היא מציאת תזרים המזומנים החופשי

(F.C.F = Free Cash Flow).

תזרים המזומנים החופשי הוא המזומן שמייצרת הפירמה כשלא מתחשבים באופן שבו הפירמה מממנת את עצמה

זהו האומדן הטוב ביותר למזומן שמייצרת הפירמה. בונים את תזרים המזומנים החופשי באופן הבא:

| רווח לאחר מס |

|

רווח לאחר מס הוא אמת המידה הטובה ביותר למדידת רווחיות של פירמה, אבל הוא מכיל בתוכו סעיפים פיננסיים שונים (למשל הכנסות ריבית), וכן סעיפים לא פיננסיים כפחת. בנוסף רווח לאחר מס לא משקלל שינויים בהון החוזר או רכישה של נכסים קבועים חדשים, ששניהם מרוקנים את קופת המזומנים של הפירמה. |

| פחת |

|

פחת הוא הוצאה שלא מסעיף המזומן, ומוסיפים אותו לרווח לאחר מס (+) |

תשלומי ריבית

לאחר מס |

|

תזרים מזומנים חופשי הוא ניסיון לאמוד את המזומן שמייצרת הפירמה באמצעות הפעילות העסקית שלה. כדי לנטרל את אפקט תשלומי הריבית:

1מוסיפים את תשלומי הריבית על החוב (+)

2מפחיתים את תקבולי התשואה על המזומנים ושווי המזומנים (-)

|

גידול בנכסים

שוטפים (נטו) |

|

כאשר המכירות גדלות הפירמה מבצעת השקעות במלאי, יתרת התשלומים לקבל גדלה, וכד'. הגידול בנכסים השוטפים אינו מוכר לצרכי מס אך הוא מקטין את יתרת המזומן שבקופה. (-)

|

גידול בהתחייבויות

שוטפות |

|

גידול במכירות כרוך לעיתים בגידול עלויות המימון הקשורות במכירות (כמו חשבונות לשלם או מיסים לשלם). הגידול הזה בהתחייבויות השוטפות מספק תחליף מזומן לפירמה. (+)

|

גידול בנכסים

קבועים בעלות |

|

גידול בנכסים קבועים, שהם מנוע הצמיחה ארוך הטווח של הפירמה, מקטין את קופת המזומן, וזה מקטין את תזרים המזומנים החופשי. (-)

|

כעת נבצע את כל ההתאמות למציאת תזרים המזומנים החופשי עבור שנה 1:

ועכשיו אפשר להעתיק את הנוסחאות של עמודה C עבור שנים 2 עד 5. התוצאה שתתקבל:

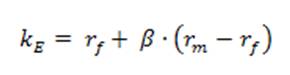

חישוב מחיר ההון המשוקלל של הפירמה

מחיר ההון המשוקלל של הפירמה הוא שקלול של המנוף הפיננסי של הפירמה ושיעורי התשואה שדורשים בעלי המניות ובעלי האג"ח,

W.A.C.C. = Weighted Average Cost of Capital.

| E |

|

שווי שוק של הון מניות |

| D |

|

שווי שוק של החוב (אג"ח) |

| kE |

|

התשואה שדורשים בעלי המניות |

| kD |

|

הריבית שדורשים בעלי החוב |

| TC |

|

שיעור מס החברות של הפירמה |

כדי לחשב את התשואה שדורשים בעלי המניות משתמשים ברגרסיה על נתוני השוק כדי למצוא את ביטא של הפירמה, ואז משתמשים בתחזית ה- SML:

עבור חברות שלא נסחרות, ניתן לאמוד את מחיר ההון מתוך פרויקטים קודמים שנעשו בחברה.

נניח שמחיר ההון המשוקלל של הפירמה (WACC) הוא 20%.

חישוב שווי ההון העצמי של הפירמה

כדי למצוא את שווי ההון העצמי של הפירמה, יש לבצע עוד שלוש התאמות נוספות.

הראשונה היא השערה לגבי קצב צמיחה עתידי של תזרים המזומנים החופשי.

השנייה היא חישוב הערך הטרמינלי, כלומר הכנסות הפירמה מהשנה השישית ועד לאינסוף.

השלישית היא תקנון תזרים המזומנים החופשי כך שיתקבל באמצע השנה ולא בסוף השנה.

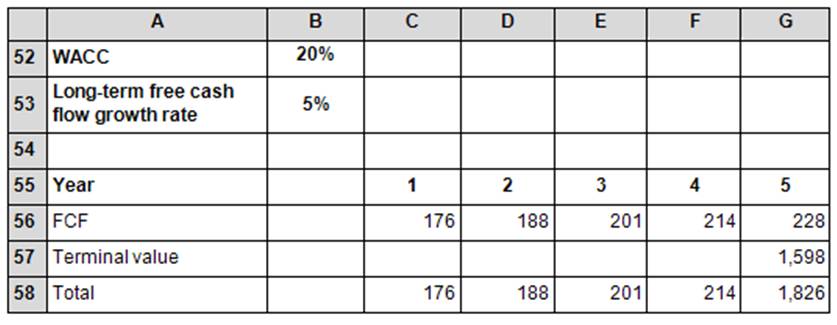

קצב צמיחה עתידי של תזרים המזומנים החופשי

הפירמה פועלת בסביבה של אינפלציה, ולכן יש להגדיר גם מהו שיעור האינפלציה הצפוי ומהו קצב הגידול של תזרים המזומנים החופשי (Long-term free cash flow growth rate). לחברה שבדוגמא נניח ששיעור הצמיחה הוא 5%: 3% צמיחה של תזרים המזומנים ו- 2% אינפלציה.

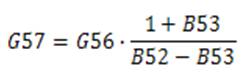

חישוב הערך הטרמינלי

במודל חישבנו את הדו"חות הצפויים לחמש השנים הקרובות, אבל בפועל הפירמה פועלת תחת הנחת "עסק חי" (ongoing Concern) ולכן תזרים המזומנים העתידי נמשך לנצח. כדי לפשט את החישוב, נניח כי התזרים המתקבל החל מהשנה השישית ועד לאינסוף הוא היוון מסוג "קונסול" של התזרים החופשי של השנה החמישית. נחשב את הערך השיורי (הערך הטרמינלי - Terminal value) באופן הבא:

כעת, נבצע את שתי הפעולות הבאות:

התזרים בשורה 56 הוא בדיוק התזרים משורה 50.

התזרים בשורה 58 הוא סכימה של התזרימים בשורה 56 ובשורה 57.

הטבלה שתתקבל נראית באופן הבא:

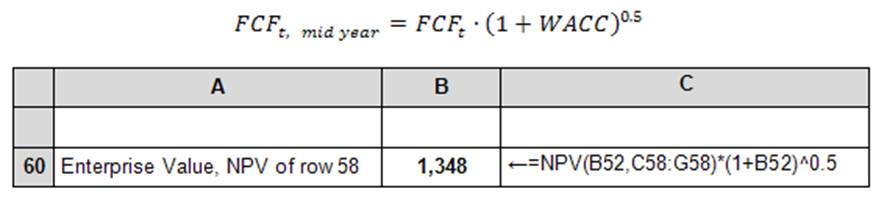

חישוב שווי הפעילות

שווי הפעילות מחושב באמצעות פונקציית NPV של אקסל (זו למעשה פונקציית Present Value ובאקסל פשוט נתנו את השם הלא נכון מבחינה מימונית).

כיוון שהתזרים צפוי להיווצר במהלך השנה העתידית, אך דו"ח הפרו-פורמה מתייחס רק לסוף השנה, ניתן ל"הקדים" את התזרים הצפוי באמצעות כפילה באיבר שמקדים את התזרים. במקרה של הדוגמא שלנו, נעביר את התזרים כך שיתקבל בממוצע באמצע השנה - כל תזרים משורה 58 יתקבל למעשה באמצע השנה ולא בסופה:

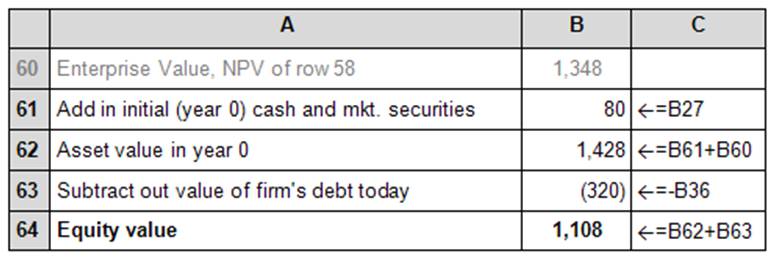

חישוב ההון העצמי

עכשיו יש לבצע עוד שתי התאמות כדי לקבל הערכה של שווי ההון העצמי של הפירמה:

- אנו מוסיפים את המזומן ושווי המזומן בקופה (שנה 0) לשווי הפעילות שקיבלנו. הסיבה לכך היא שאנו מניחים שלא צריך אותם לצורך ייצור תזרים המזומנים בשנים הבאות. המזומן ושווי המזומן בקופה בשנה 0 הם למעשה "אקסטרה" שבעלי המניות יכולים למשוך או להוציא מבלי להשפיע על ביצועיה העתידיים של הפירמה.

- באותו אופן ובגלל אותו הראציונל אנו מפחיתים את שווי החוב היום משווי הפעילות שהתקבל.

התוצאה:

השווי הכלכלי של ההון העצמי של הפירמה (Equity) שהתקבל הוא 1,108.

זה למעשה המקביל לשווי השוק של הפירמה, שהוא כמות המניות הרשומות למסחר מוכפלת במחיר המניה.

אפשר לבדוק את איכות התוצאה בכמה אופנים:

- שימוש במכפילים כדי לבדוק האם המכפיל של המודל דומה למכפילים אמיתיים עבור הסקטור: בדיקה מהו מכפיל המכירות, מכפיל EBITDA, מכפיל רווח נקי, וכד'.

- להשוות את שווי ההון העצמי הכלכלי שהתקבל לשווי השוק של הפירמה

- לחשב את מחיר המניה המשתמע: מחלקים את שווי ההון העצמי שהתקבל בכמות המניות שהונפקו למסחר בפועל.

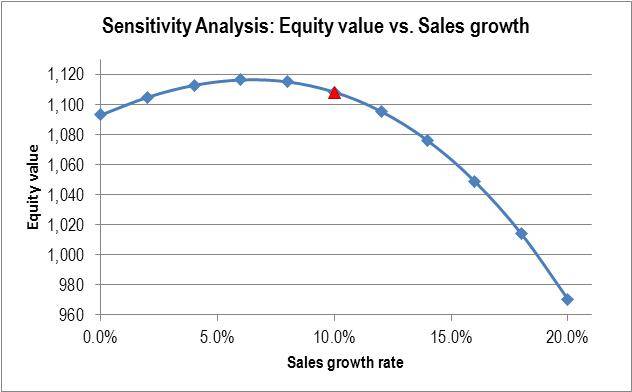

- ניתוחי רגישות: אפשר לבדוק כיצד משנה הערכת השווי של ההון העצמי כתלות בפרמטרים הפיננסיים שבחרנו.

ניתוח רגישות של השתנות הצפי של ערך ההון העצמי כתלות בתחזית קצב גידול המכירות:

|

|

האתגרים בגיוס הון ראשוני לסטארט אפ בשלבי הפרה-סיד והסיד

האתגרים בגיוס הון ראשוני לסטארט אפ בשלבי הפרה-סיד והסיד